커브 플래트닝

본 서비스가 제공하는 내용 및 자료가 사실임을 보증하지 않습니다. 시스템은 언제나 실수를 할 수 있습니다. 중요한 의사결정 및 법리적 해석, 금전적 의사결정에 사용하지 마십시오.

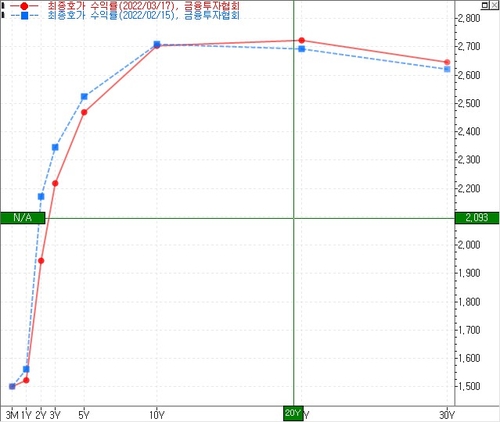

커브 플래트닝(Curve Flattening)은 채권의 만기별 수익률을 나타내는 수익률 곡선(일드 커브)의 기울기가 평평해지는 현상을 말한다. 일반적으로 채권 금리는 만기가 길수록 기간에 따른 불확실성 보상(기간 프리미엄)이 더해져 단기 금리보다 높게 형성되는 우상향 곡선을 그린다. 그러나 장기 금리와 단기 금리의 격차인 스프레드가 축소되면서 곡선의 경사가 완만해지는 상태가 발생하는데, 이를 커브 플래트닝이라 한다. 이는 주로 경기 확장기 후반에 나타나며 향후 경기 둔화나 침체를 예고하는 신호로 해석된다.

개요

수익률 곡선은 만기가 다른 국채 등 동일한 발행 주체의 채권 금리를 만기별로 점을 찍어 연결한 선이다. 평상시에는 만기가 길수록 원금 회수 불확실성이 커지므로 더 높은 금리를 제공하며, 이에 따라 곡선은 우상향하는 형태를 띤다. 커브 플래트닝은 이러한 장단기 금리 차이가 줄어들면서 곡선의 기울기가 눕는 것처럼 평평해지는 현상을 뜻한다.

발생 원인

커브 플래트닝은 크게 두 가지 시장 상황에 의해 발생한다.

- 단기 금리의 상승: 중앙은행이 인플레이션을 억제하기 위해 기준금리를 인상하는 긴축 정책을 시행할 때 나타난다. 정책 금리에 민감하게 반응하는 단기 국채 금리가 빠르게 오르면서 장기 금리와의 격차가 좁혀진다.

- 장기 금리의 하락: 시장 참여자들이 미래의 경기가 둔화될 것으로 전망할 때 발생한다. 향후 성장이 정체될 것으로 예상되면 안전 자산인 장기 국채에 대한 수요가 늘어나 가격이 오르고, 결과적으로 장기 금리는 하락하게 된다.

주요 유형

금리의 절대적인 움직임 방향에 따라 두 가지 세부 유형으로 구분된다.

| 유형 | 특징 | 주요 발생 배경 |

|---|---|---|

| 불 플래트닝(Bull Flattening) | 장기 금리가 단기 금리보다 더 빠르게 하락하여 곡선이 평탄해짐 | 경기 침체 우려 심화, 안전 자산 선호 |

| 베어 플래트닝(Bear Flattening) | 단기 금리가 장기 금리보다 더 빠르게 상승하여 곡선이 평탄해짐 | 중앙은행의 공격적인 기준금리 인상, 긴축 국면 |

경제적 의미

커브 플래트닝은 금융 시장에서 경기 침체의 전조로 평가받는다. 장단기 금리 차가 극단적으로 줄어들어 역전되는 현상(수익률 곡선 역전)이 발생하면, 과거 사례에서 수개월 내에 실제 경기 침체가 뒤따르는 경우가 많았기 때문이다.

수익률 곡선이 평탄해지면 은행의 수익성도 악화될 수 있다. 은행은 보통 단기로 자금을 조달해 장기로 대출을 운용하는데, 장단기 금리 차가 줄어들면 예대마진이 축소되기 때문이다. 이에 따라 투자자들은 커브 플래트닝 심화 시 경기 민감주의 비중을 낮추고 경기 방어주에 주목하는 등의 자산 배분 전략을 구사한다.